国金证券股份有限公司赵中平,张杨桓,尹新悦近期对致欧科技进行研究并发布了研究报告《收入延续优异表现,盈利能力环比迎来改善》杠杆配资炒股开户,本报告对致欧科技给出买入评级,当前股价为19.59元。

致欧科技(301376)

10月23日公司发布2024年三季报,前三季度公司实现营收57.3亿元,同比+38.5%;归母净利润2.8亿元,同比-3.1%。其中单三季度公司营收同比+34.5%至20.1亿元,归母净利同比+5.4%至1.1亿元,扣非归母净利同比-1.5%至1.0亿元。

经营分析

新品拓展顺利+平台加速扩张,Q3收入延续优异表现:受益于公司新品持续推出叠加Temu、Target、TikTokshop等新平台的顺利拓展,公司24Q3收入延续优异表现。分产品来看,预计家居、家具系列仍延续快速增长态势,并且在海运扰动有一定缓解的情况下,运动户外产品增长或有一定恢复。

Q3毛利率环比回升,盈利能力边际迎来改善:公司24Q1-3毛利率/净利率分别同比-1.8pct/-2.1pct至35.1%/4.9%,其中24Q3毛利率/净利率分别同比-2.3pct/-1.5pct至35.4%/5.3%,主因海运费与去年同期相比仍处于高位,而环比来看,24Q3毛利率/净利率分别环比提升1.6pct/1.5pct。费用率方面,24Q3销售/管理/研发费用率分别同比+1.7/+0.1/-0.1pct至24.7%/3.8%/0.9%。公司综合能力领先,品类+平台+渠道持续扩张支撑增长持续性:公司在品牌力、产品采购、海外仓储物流、营销运营等方面已构筑较强优势,综合能力领先同行,奠定后续持续成长基础。公司后续战略清晰有效,在深耕现有优势品类的同时,加大新品类扩张,依托产品系列化打造支撑品类顺利扩张。平台方面,公司在深耕亚马逊平台的同时,依托强大的供应链及运营能力,新平台扩张正加速,后续Temu、OTTO、Shein等平台扩张空间可期。此外,公司正逐步进行线下渠道扩张,有望进一步打开长期成长空间。

盈利预测、估值与评级

我们预计公司24-26年EPS为0.95/1.27/1.61元,当前股价对应PE分别为20/15/12倍,维持“买入”评级。

风险提示

品类、渠道开拓不及预期;汇率大幅波动;海运费大幅上涨。

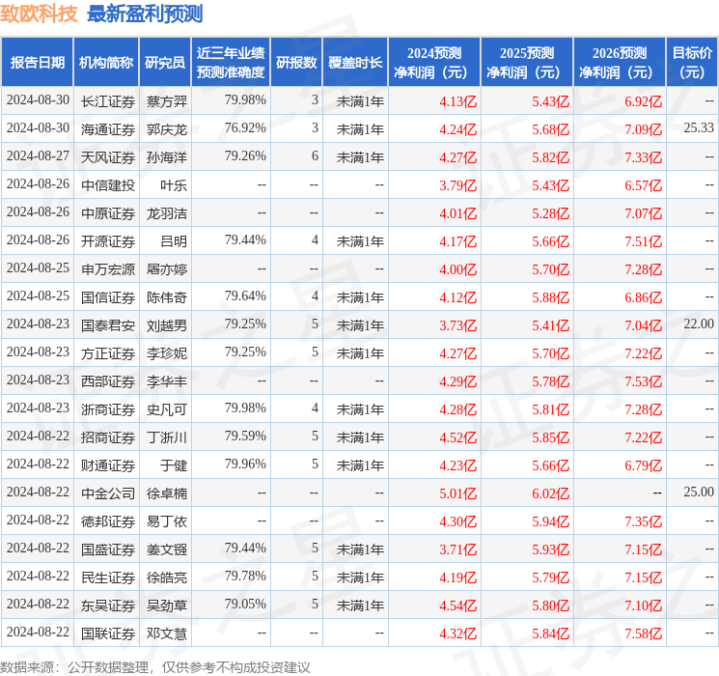

证券之星数据中心根据近三年发布的研报数据计算,长江证券蔡方羿研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利4.13亿,根据现价换算的预测PE为19.02。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增持评级6家;过去90天内机构目标均价为24.9。

以上内容为证券之星据公开信息整理,由智能算法生成杠杆配资炒股开户,不构成投资建议。