舍得酒业于10月28日晚披露三季报。今年前三季度,舍得酒业营业收入44.60亿元,净利润6.69亿元。

在行业深度调整期,白酒消费场景减少和社会购买力不足导致酒业普遍承压。自二季度以来,舍得酒业盈利速度放缓,但从三季报的多项财务指标来看,其盈利能力、成本控制和渠道开拓等方面均有所改善,底部回升信号增强。

在盈利方面,第三季度实现营业利润1.08亿元,环比第二季度增长90.95%;实现毛利率63.66%,较第二季度提升2.73%。

在成本控制上,第三季度营业成本4.32亿元,环比第二季度下降5.07%;销售费用率24.84%,较第二季度下降2.16%;前三季度舍得酒业管理费用4.38亿元,同比减少11.71%。

在渠道方面,前三季度,舍得酒业电商渠道销售3.22亿元,同比增长7.92%;线下经销商数量较2023年末增加108家。

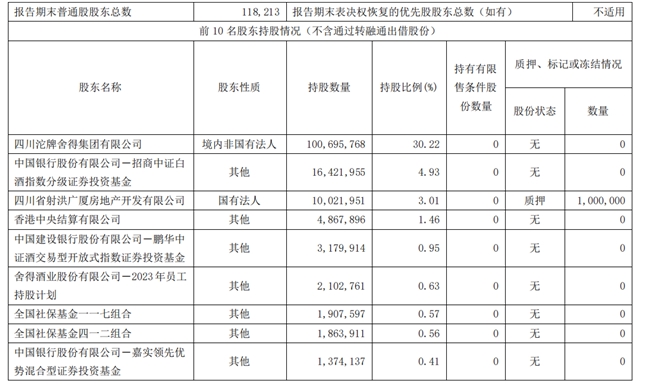

与此同时,受9月24日以来一揽子政策利好的影响,白酒板块迎来全面反弹,舍得酒业三季度也迎来了多方资金加仓。香港中央结算有限公司在第三季度增持26%,鹏华中证酒ETF增持12%。此外,全国社保基金四一二组合新进入前十大股东,与全国社保基金一一七组合分列第七、第八大股东。

(舍得酒业股东信息)

为提振股价,舍得酒业当日还发布了股份回购计划,拟以1亿元(含)至2亿元(含)回购公司股份,回购价格不超过91元/股(含)。回购的股份拟用于公司的员工持股计划或股权激励。

国泰君安最新研报给予舍得酒业“增持”评级并指出:“周期之下的舍得,轻装上阵可期。白酒作为顺周期消费品本质受制于消费力及信用环境,我们认为舍得具备基酒、品牌优势,去库有助于公司重回供需平衡,伴随经济周期迈入上行,公司业绩弹性大概率重新释放。”